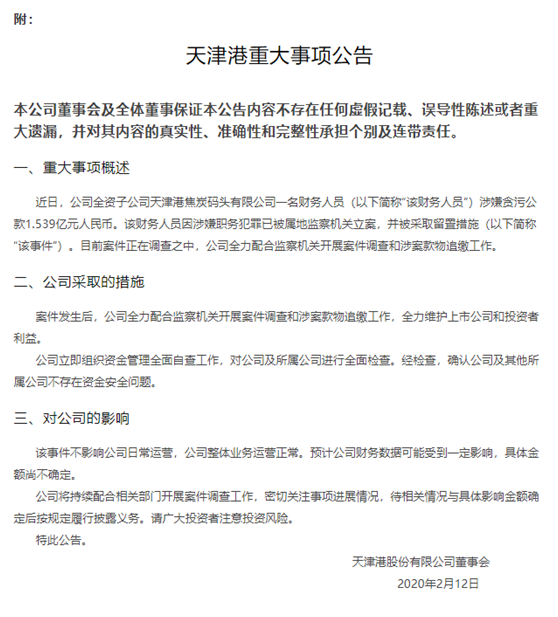

ժҪ:�������һ�����������۽�̿��ͷ����˾һ��������Ա����̰�۹����2016 �ꡢ2017 �ꡢ2018�ꡢ2019 ��ֱ�ת������� 460 ��Ԫ��1765 ��Ԫ��6375 ��Ԫ��6790 ��Ԫ������1.539��Ԫ�� ͨ��2020��5��21�ո۹����۷�չ���ɷݴ��룺HK03382�������Ķ�����

|

��������һ�����������۽�̿��ͷ����˾һ��������Ա����̰�۹����2016 �ꡢ2017 �ꡢ2018�ꡢ2019 ��ֱ�ת������� 460 ��Ԫ��1765 ��Ԫ��6375 ��Ԫ��6790 ��Ԫ������1.539��Ԫ��

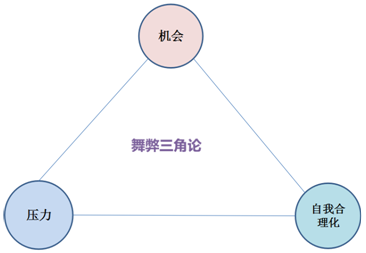

ͨ��2020��5��21�ո۹����۷�չ���ɷݴ��룺HK03382�������Ķ�����֤���鷢�֣��ܹ��õ�������Ϣ���õȸ����û�м�¼��δ����Ȩ����Ҫ���������н��У��Լ�α��������˻��Ľᵥ�����������ļ��������õȸ���ס�Χ�ƴ��¼�����˾��ȡ��������Ҫ�����ж��� 1. ��������Ա����������һ�����ʽ������Ա����������ȡ���нᵥ���������нᵥǩ��ȷ�ϣ��ɷ��ʽ������Ա���¼�ʱ�������������ڱ�����ǿ���нᵥ�����˹����� 2. ȫ�濪ͨ�����˻�������ʾ���ܣ����������˻�����֪ͨ�����˷�Χ������˾�Ĺؼ�����Ҫ��λ��Ա����ʱ���������˻��ʽ�䶯�������ǿ�����˻���ȫ���ϡ� 3. ȫ��˲��ʽ������λ��Ա�߱���Ҫ����ְ������ְҵ���ء�ͨ�������μ�רҵ��ѵ�������ְ��������ȷ�ʽ������λ��Ա��ְ����ԭ��ǿ�ڲ����ƣ�������Ч�ල��顣 4. ���ʽ�������ص�������ڴ��ƶȲ����������ȷ��ǿ���������а������ֽ������½ᡢ���ж��ˡ���֤����֤���˵ȹ������ڡ��ϸ���ʵ�����ݸ�λ�����涨���ϸ�������¡�ӡ����USB KEY �Լ���¼���롣ǿ�������չ�����ľ���Ҫ���в����ڵļ�顣 ��Ȼ���۽�̿��ͷ����˾û����¶�ò�����Ա����̰�۹���ľ��������Ͱ����������ս���������������ʱ��������������ҽ��Խ��Խ��ԭ��϶��Ƕ��ģ��������ų�������������Ṳͬ�������Ӳ�ȡ�IJ��ȴ�ʩ���Կ������ð������뷴ӳ����ҵ�ڲ����ƴ���������Ľϴ�©����һ��û���ϸ���ʵ�����ݸ�λ�������Ҫ����ѡ�����˰ѹز��ϡ�ҵ����ѵ���̼ල��������λ�� ��������ȽϺõ�ӡ֤������ע��������ʦЭ��(ACFE)��ʼ��ʷ����������������(W.Steve Albrecht)����������ۣ���ҵ��ײ�����ԭ����ѹ��������ͽ����Ҫ�����ȱ�����κ�һ��Ҫ�ض������������γ���ҵ�����

���ڸò�����Ա����˾�����ݸ�λδ������������ƣ�����ʵʩΥ�������ṩ�˻��ᣬ��ѡ������ʱȱ����Ҫ����ְ������ְҵ���ؿ��죬����ʹ����Ʒ�ʡ�ְҵ��������¹����Ϊ����Ҫ�����Ա�����ʽ�������飬����������Ի���ʱ�����ײ��������������ɣ����������������Ƿ���ĺ�������Ȼ�����˵�����������Σ���Ȼû����¶�����϶�������������أ��������ܲ����˾��á���������������Ⱥõȷ����ѹ�����ٳ���ʵʩ����Ϊ�� ����Ҫ���У���������Ϊ�ؼ��ģ����û�л��ᣬ��ʹѹ���ٴ����Һ����������ٳ�֣������ΪҲ����ʵʩ����ҵ�����У������ݸ�λ������ƴ�ʩ�dz���Ҫ��Ҫʼ�յ���һ����Ҫ������������������ǧ��Ҫ���Ƿ������������ƿ��ƴ�ʩ�����ü���Ч�ԣ���ҵʵʩ�ڲ����ƣ�������ǰԤ������̿��ơ� �����ݸ�λ������ָһ����λ��ְ���ܶ������һ�����������ͻ��ҵ�ڡ�����һ��Ԥ���Կ��ƴ�ʩ���������۲����ݸ�λ���������û�����壬���뽫�������幤���������ۺϿ������С������ݸ�λ�����룬��һ�������⣬������Ʋ��ܱ�֤���Բ������⣬����������������������׳������⡣ ��ѧ���ò����ݸ�λ��ǰ���dz��ʶ�����ݸ�λ�����ݲ����ݸ�λ�Ķ��壬�����������ص����������ϸ�λ�������һ����ɣ����ײ��������Ϊ�����������ڸǵĸ�λ���Dz����ݸ�λ���������и�λ��Ҫ���Ƿ�����ƣ�����������ݸ�λ��������������������Ȼ����������ݸ�λ������Ƶ����壬�����˷���ҵ�������Դ���ڽ��в����ݸ�λ����ʱ������Ҫ�����λǣ���������ϵ������Щ���漰�������صĸ�λ�� �����Ͽ�����ҵӦ����Ȩ����ҵ�졢ҵ���¼���Ʋ����ܡ����˼���ȸ�λ����ȷ�˴˲����ݿ���Ҫ�����У���Ȩ����ҵ����룬ҵ����ҵ���¼���룬�Ʋ�������ҵ���¼���룬ҵ������˼����룬ҵ����Ʋ����ܷ��룬�Ʋ���������˼����롣 �漰������ҵ��ʱ�����Դ�����11���������ʶ���϶��� һ���ʽ�ҵ�� 1.�ʽ�֧��������ִ�У� 2.�ʽ𱣹����Ƽ�¼�� 3.�ʽ𱣹����̵���飻 4.�ʽ�ҵ�졢������ල��飻 5.���ڳ��ɸ�λ��Ҫ�����ر��ע�����ɲ��ü������롢֧�������á�ծȨծ����Ŀ�Ǽǣ���ƻ��ˡ��������ܵȸ�λ�� �����ɹ�ҵ�� 1.�ɹ������ƶ��������� 2.�ɹ������������� 2.�ɹ�ѯ����ȷ����Ӧ�̣� 3.�ɹ���ͬ������������ 4.�ɹ������գ� 5.�ɹ���������Ǽǣ� 6.�ɹ��������롢������ִ�С� �������ҵ�� 1.����ɹ���������Ǽǣ� 2.�������������������� 3.����š�������Ǽǣ� 4.���ﱣ�����̵㣻 5.���ﴦ�������������� 6.���ﴦ����Ǽǡ� �ġ��̶��ʲ� 1.�̶��ʲ�Ͷ��Ԥ�������������������ִ�У� 2.�̶��ʲ��ɹ������ռ�����֧���� 3.�̶��ʲ�Ͷ�������������� 4.�̶��ʲ��������̵㣻 5.�̶��ʲ�����������������������ִ�У� 6.�̶��ʲ�ȡ���봦�õ�ִ�������ҵ���¼�� �塢Ͷ��ҵ�� 1.Ͷ��Ԥ������������� 2.������������������ 3.Ͷ����Ŀ�������о��������� 4.Ͷ�ʾ�����ִ�У� 5.Ͷ����Ŀʵʩ������ۣ������������� 6.Ͷ�ʴ���ִ���������� 7.Ͷ��ҵ��ִ������ؼ�¼�� ��������ҵ�� 1.���ʷ����ƶ��������� 2.���ʺ�ͬ������ǩ���� 3.������ؿ����������ִ�У� 4.����ҵ��ִ������ؼ�¼�� �ߡ��������տ� 1.���ۼƻ��ƶ��������� 2.���۶����ƶ��������������� 3.�ͻ����õ������������ۺ�ͬǩ���� 4.���ۺ�ͬǩ�����������ǼǼ����������� 5.���ۻ���ȷ�ϡ����������ҵ���¼�� 6.�����˻����ա����������ҵ���¼�� 7.����ҵ���뷢Ʊ���ߡ������� 8.���������������������˺����������� 9.����ҵ���϶����鿼�ˡ� �ˡ��ɱ����� 1.�ɱ����ö��Ԥ������������� 2.�ɱ�����֧���������� 3.�ɱ�����֧�������ҵ���¼�� 4.�ɱ�����֧������ˡ� �š�������Ŀ 1.��Ŀ���顢�������о�������֤����ߣ� 2.��Ԥ���������ˣ� 3.��Ŀ������ʵʩ�� 4.��Ŀִ����ҵ���¼�� 5.��Ŀʵʩ��ۿ�֧���� 6.��Ŀʵʩ����Ŀ���գ� 7.��������������� ʮ��������Դ 1.������Դ����ƻ��ƶ��������� 2.��Ա����Ƹ��¼���������� 3.Ա����н��ֹн������������ 4.������н�ʱ������Ƽ������� 5.н�ʷ�����Ǽǣ� 6.��Ч����ʵʩ�������� 7.��Ƹ����ѵʵʩ��Ч�������� 8.��Աʹ����ල��顣 ʮһ������ҵ�� 1.����ҵ�������������� 2.����ҵ��������ִ�У� 3.����ҵ��ִ����˶ԣ� 4.�뵣��ҵ������ʲ�������Ǽǡ� ʵ�ʹ����У������ݸ�λ���ܻ��кܶ࣬����Ծ����������������ܽ��������ǣ�һ��ҵ������ȫ��һ�˾��죬Ǯ���ˡ���ֿ���������֤�ල���Ƴ������������� ���ڲ����ݸ�λ��ʶ��Ҫ��ֿ�����ҵ����ҵ�ص㣬����ƫ�á����ճ��ܶ��Լ��ɱ�Ч��ԭ����һЩ�ϲ����Ƿ���û�о���Ҫ��ĸ�λ���ܷ�����ã������ȷ���߱��������������Կ��Dz�ȡ����Դ�ʩ�Ͳ����Կ��ƣ���Ҫ�߶ȹ�ע�����ݸ�λδ����ȫ������ܴ����ķ��գ����ƶ���Ӧ��Ӧ��Ԥ���� �����ݸ�λʶ�������Ҫ��ʱ�����ע��������Ϣ���ֶΣ�����ҵ��Ϣϵͳ��Ƕ�벻���ݸ�λ�������Ҫ���ϸ�����Ϣϵͳʹ����Ա�IJ�ͬ��ɫ��Ȩ�ޣ�ǿ����λ��ְҪ��ͻ���ල�����Ƶı������á� ��Ȼ������˵ʵ�в����ݸ�λ��������ˣ���ҵ�����Ͳ�������⡣�����ݸ�λ�������ֻ���ڲ����Ƶ���Ҫ��ʩ֮һ�����ǻ���������������Ա��ͬʵʩ���ƽϵ�һ��Ա���Կ��Ʋ�����Ŀ�������Խ�С��һ���������ġ����ʵʩ��ͬ���Ƶ���Ա��ͨ�ϻ���ߴ�ҵ��Աְҵ���ܲ����ϸ�λ��ְҪ������������������ڲ�����Ҫ��֮�ϣ��������Բ�����ף������ڲ�����ʧЧ�� ���ڲ����ݸ�λ����������������Ҫ����ȷ��������Ҫ��������Ҫ���ã���Ҫ���������ԡ�ʵ�ʹ�����Ӧ�ӽ�ȫ�����ڿ���ϵ���֣�ȫ����ǿ���ڲ����ơ���ʵ�����ڲ�����Ҫ��ȥ��ܷ��ա������ҵ�����ڲ����ƻ������ã��ڲ����ƴ�ʩ����λ��������ʶ���㣬ȱ�����Եķ��չ����Ļ�����ƾ��ȡһ�������ݸ�λ������ƴ�ʩ������������ҵ�������ˮƽ�ͷ��չܿ���������������Ƿdz����ġ�

|

̸̸���Ը����µĿ�